「持っているだけで、毎日チャリンチャリンとお金が入ってくる」 「銀行に預けるよりも、圧倒的に金利が良い」

FX(外国為替証拠金取引)について調べると、必ず目にするのが「スワップポイント」という言葉です。「スワップポイント生活」や「不労所得」といった甘い言葉とセットで語られることが多いため、気になっている方も多いでしょう。

「何もしないでお金が増える」と聞けば、直感的に「怪しい」と感じる人もいれば、「夢のような仕組みだ」と飛びつく人もいます。

結論から言えば、スワップポイントは魔法でも詐欺でもありません。金融の仕組みとして説明がつく、正当な現金の受け渡しです。

しかし、世の中には「リスクなしで貰えるお金」は存在しません。 リターン(受け取るお金)があるということは、その裏側に必ず「理由」と、引き受けるべき「リスク」が存在します。

この記事では、「どこの会社が一番儲かるか」といった話は一切しません。その手前にある、「そもそもなぜスワップポイントという仕組みが存在するのか」「なぜ高金利の通貨が存在するのか」という、投資をする前に必ず知っておくべき「構造」について解説します。

1. スワップポイントの正体|金利差という名の「調整」

まずは、スワップポイントの基本的な仕組みから整理しましょう。

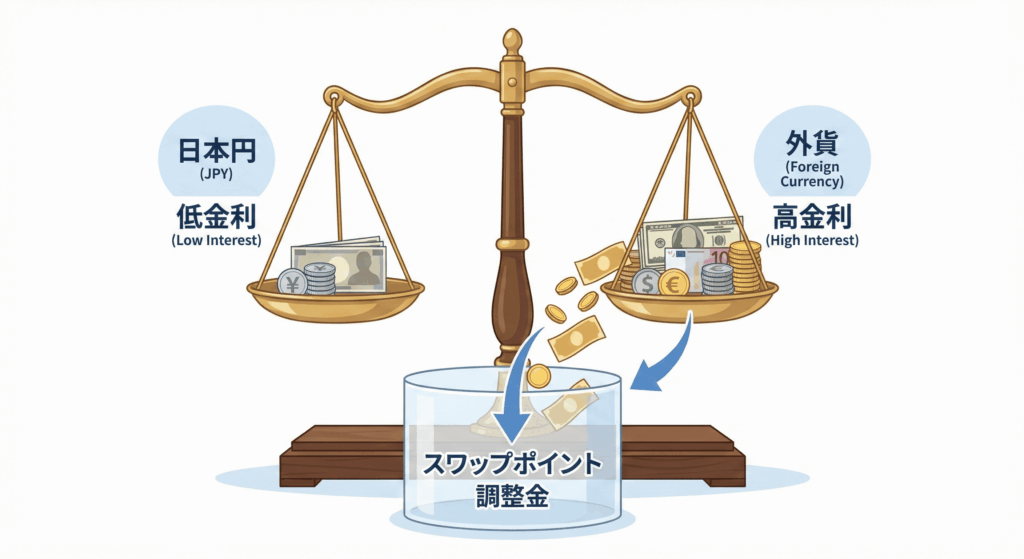

FXは、異なる2つの国の通貨を交換する取引です。「ドルを買って円を売る」「ユーロを売ってドルを買う」といった具合です。 ここでのポイントは、世界中の通貨には、それぞれの国が決めた「金利」がついているという点です。

お金の置き場所を変えることによる「差額」

例えば、あなたが日本の銀行にお金を預けているとします。現在、日本の金利は世界的に見ても非常に低く、ほぼ「0%」に近い状態です。100万円預けても、1年後に増えているのは微々たるものでしょう。

一方で、世界には金利が5%、10%、時にはそれ以上ある国が存在します。

もしあなたが、金利ほぼ0%の「日本円」を手放して、金利10%の「A国通貨」を買って持っていたらどうなるか。

当然、A国通貨を持っている間は、その国の金利(年利10%相当)を受け取る権利が発生します。この「金利の低い通貨を売って、金利の高い通貨を買った時に発生する差額」を、日割り計算で受け取れる仕組みがスワップポイントです。

逆に言えば、これは「ボーナス」ではありません。 「本来もらえるはずの金利を、正当に受け取っているだけ」とも言えますし、もっとドライに言えば「通貨の交換に伴う金利の調整」が行われているに過ぎないのです。

ここまでは、多くのFX解説サイトでも書かれています。 ナレッジ金融として深掘りしたいのは、ここからです。

「じゃあ、なぜそんなに高い金利をつける国があるのか?」

2. 「高金利」は「大盤振る舞い」ではない

スワップポイント狙いの投資で多くの人が失敗するのは、ここを誤解しているからです。

「金利が高い国=経済が成長している素晴らしい国」 「金利が高い通貨=持っているとお得な通貨」

こう直感的に感じるかもしれませんが、金融の世界では必ずしもそうとは限りません。

銀行に例えてみましょう。 大手メガバンクの定期預金金利が0.01%の時に、「うちは金利10%出します!ぜひ預けてください!」と看板を出している無名の銀行があったら、どう思いますか?

「お得だ!」と思う前に、「この銀行、資金繰りが危ないんじゃないか?」「そこまでしないとお金が集まらない事情があるのでは?」と警戒するのが、正常な感覚です。

国家の金利も、これと似た側面があります。 新興国が高金利なのには、主に2つの切実な理由があります。

理由①:インフレ(物価上昇)が激しいから

金利が高い国の多くは、国内の物価が猛烈な勢いで上がっています(インフレ)。 例えば、物の値段が毎年20%上がっていく国があったとします。その国の通貨を現金で持っていたら、お金の実質的な価値はどんどん減っていきます。

だから中央銀行は、金利を高く設定せざるを得ません。「金利を20%つけるから、どうか自国の通貨を捨てないで持っていてください」という防衛策なのです。

理由②:通貨の価値が不安定だから

政治が不安定だったり、経済基盤が弱かったりする国の通貨は、世界中の投資家から「持っているのが怖い」と思われています。放っておくと皆がその通貨を売って、安心できるドルや円に逃げてしまいます。

通貨が売られすぎると国の経済が破綻してしまうため、高い金利という「おまけ(プレミアム)」をつけるから、リスクを承知で買ってくださいとアピールする必要があります。

つまり、スワップポイントが高いということは、「それだけの対価を払わないと、誰もその通貨を持ってくれないリスクがある」というシグナルでもあるのです。

スワップポイントは不労所得ではなく、「リスクを引き受けることへの対価(リスクプレミアム)」である。この認識を持つことが、スタートラインです。

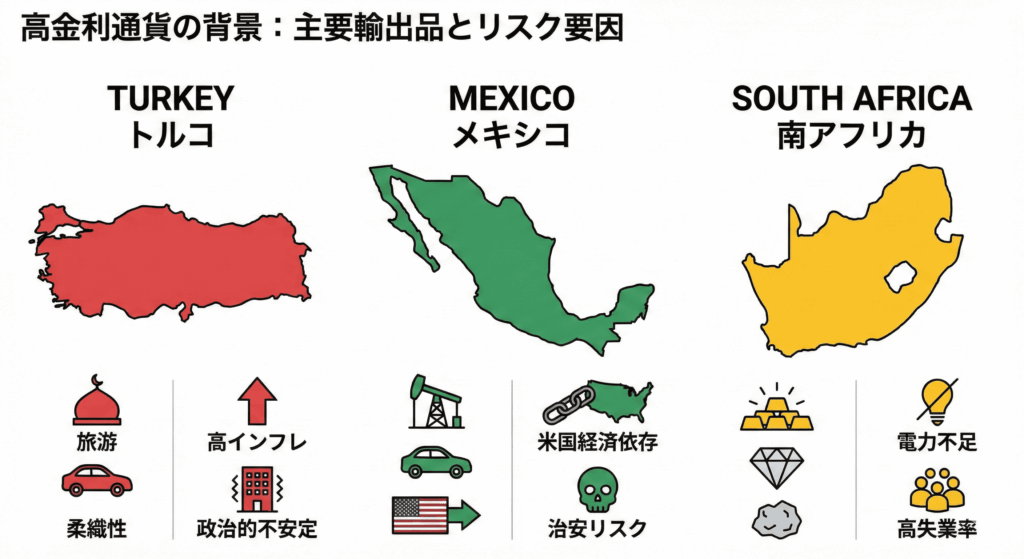

3. 有名な高金利通貨(トルコ、メキシコ、南ア)の現実

では、スワップポイント投資でよく名前が挙がる「高金利通貨(新興国通貨)」について、その背景を見てみましょう。ここでは「おすすめ」はしません。それぞれの国が抱える事情(リスクの源泉)を整理します。

トルコリラ(トルコ)

スワップポイントの話題で必ず登場するのがトルコリラです。かつては非常に高い金利で人気を集めましたが、同時に「保有者の多くが涙を飲んだ通貨」でもあります。

- なぜ金利が高いか 慢性的な高インフレに悩まされており、物価上昇を抑えるため、あるいは通貨防衛のために高い金利が必要な状態が続いています。

- リスクの正体 独自性の強い政治判断や外交問題により、為替レートが乱高下しやすい傾向があります。過去10年のチャートを見ると、金利で受け取ったプラス分を遥かに超える勢いで、通貨そのものの価値(価格)が下落し続けてきました。

- 教訓 「金利が高くても、通貨の価値が半分になれば大損する」という典型的な例として語られます。

メキシコペソ(メキシコ)

近年、日本の個人投資家に人気があるのがメキシコペソです。

- なぜ金利が高いか 新興国としての経済成長に伴う資金需要に加え、隣国アメリカの金利動向に強く影響を受けます。アメリカが高金利政策をとると、資金流出を防ぐためにメキシコもさらに金利を上げる傾向があります。

- 特徴 トルコなどに比べると、資源(原油)国であることやアメリカ経済との結びつきが強いため、比較的底堅い動きをすることもあります。しかし、あくまで「新興国通貨」です。世界経済がリセッション(景気後退)入りした際などは、真っ先に売られやすいリスクを持っています。

南アフリカランド(南アフリカ)

かつて高金利通貨の代名詞と言えば南アフリカランドでした。

- なぜ金利が高いか 金やダイヤモンド、プラチナなどの資源が豊富な国ですが、慢性的な電力不足や政治課題、高い失業率といった問題を抱えています。

- 特徴 資源価格(コモディティ)が上がると通貨も強くなる傾向がありますが、最大の貿易相手国である中国経済の減速などの影響をダイレクトに受けます。

4. スワップポイント運用の「落とし穴」

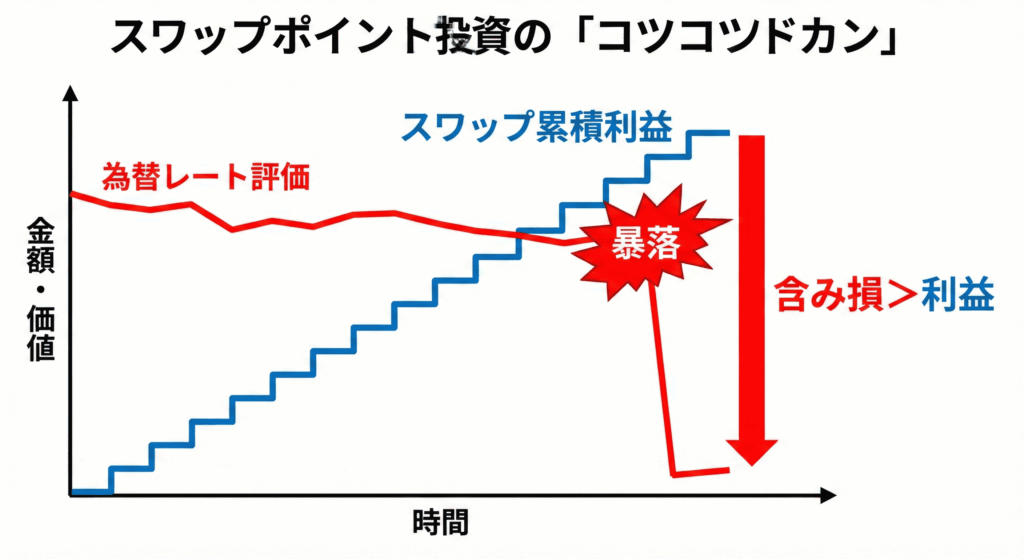

多くの人が、高いスワップポイントに惹かれて投資を始め、最終的に資産を減らして撤退していきます。なぜ計算通りにいかないのでしょうか。 その最大の原因は、「為替差損」です。

「1年分のスワップ」が「3日の暴落」で消える

わかりやすい例で考えてみましょう。

- スワップ収入: 1年間保有して、元本の10%分のスワップポイントがもらえる。

- 為替変動: その国の通貨の価格が、1年間で15%下落した。

この場合、トータルでは「マイナス5%」の損失です。 高金利通貨の国は、先ほど説明した通りインフレ率が高いため、長期的には通貨の価値(為替レート)が下落していく傾向(通貨安圧力)があります。

毎日数百円ずつチャリンチャリンと貯まっていくので、スマホの画面上では儲かっているように見えます。しかし、ある日突然の暴落(〇〇ショックなど)が起きると、通貨自体の価格がガクンと下がります。

コツコツ積み上げた1年分のスワップポイントが、たった数日の暴落による「含み損」で吹き飛んでしまう。これが「コツコツドカン」と呼ばれる、スワップポイント投資の典型的な失敗パターンです。

強制ロスカットの恐怖

さらに怖いのが、FX特有の「レバレッジ」という仕組みを使った場合です。 自分の資金以上の金額を取引していると、為替レートが一定以上下がった瞬間に、FX会社によって強制的に決済(ロスカット)されてしまいます。

「何年も持っていれば、いつかスワップポイントで取り返せるはずだった」としても、その前に強制決済されてしまえば、資産の大半を失って終了です。

まとめ|理解してから、取引を行う

スワップポイントとは、「異なる通貨の金利差」であり、本質的には「不安定な通貨を保有するリスクへの対価」です。

毎日お金が入ってくる様子は魅力的ですが、その裏側には各国のインフレ事情や経済リスクが複雑に絡み合っています。

「寝ていても稼げる」という甘い言葉に飛びつく前に、一度立ち止まって考えてみてください。 「なぜ、この通貨はこんなに金利が高いのだろう?」

その「問い」を持つことこそが、あなたの資産を守る一番の武器になります。 ナレッジ金融では、今後もこうした「金融商品の裏側にある仕組み」を翻訳してお届けしていきます。行動するのは、その仕組みを完全に理解してからでも遅くはありません。

コメント